野村絢氏が近鉄GHD株取得の衝撃!『物言う株主』の襲来で大覚醒する私鉄・不動産バリュー株の正体

おっさん事業主

小さく始めた事業の記録

皆様、こんにちは。

今、まさにモニターに並ぶ半導体・素材セクターの気配値を睨みながら、直近の動向を受けて緊急でこの原稿を書き進めています。

私が投資の世界に足を踏み入れたばかりの頃、半導体メーカーの華やかな株価上昇に目を奪われる一方で、「その装置や材料を作っているのは誰か」という本質的な問いを見逃し、爆発的な利益を取りこぼした苦い経験があります。あの時の「見えているのに気づけない」悔しさが、今の私を突き動かしています。今回のアルバックのニュースは、まさにその「裏側の主役」が表舞台に立つ瞬間であり、日本の産業構造が大きく変わる地殻変動のシグナルなのです。

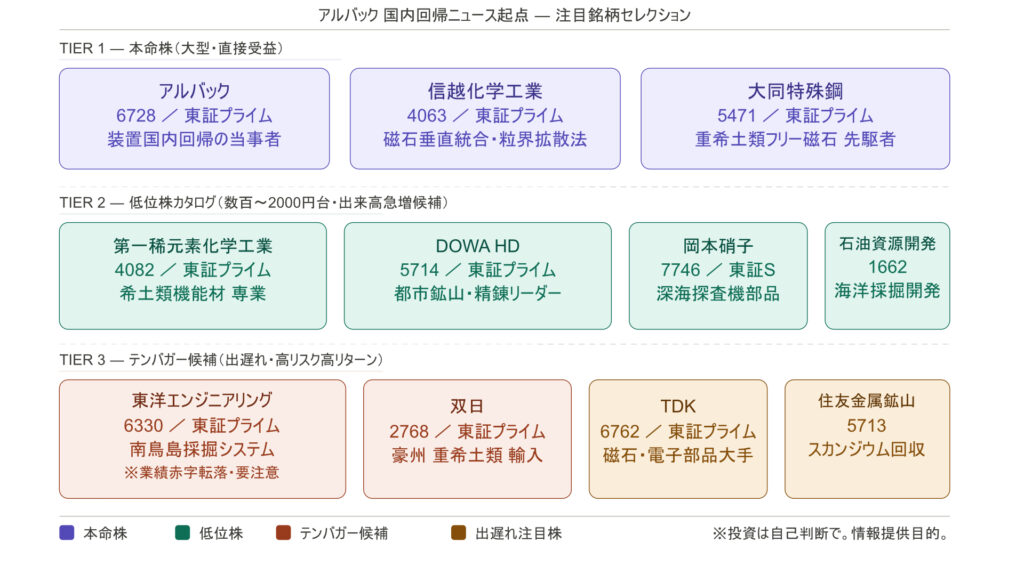

日本経済新聞の報道によると、半導体製造装置大手のアルバック(6728)が、レアアース磁石の製造装置の生産を中国から神奈川県の工場へ国内回帰させることが明らかになりました。実施時期は2026年夏とされています。

このニュースを分かりやすく解説すると、EV(電気自動車)のモーターやデータセンターの冷却装置など、現代の最先端産業に不可欠な「高性能ネオジム磁石」を作るための機械を、これまでは中国で作っていたけれど、今後は日本で作ることに決めた、ということです。

なぜ、そんな大掛かりな変更をするのか? その裏にあるのは、中国によるレアアース(希土類)関連の強烈な輸出規制です。中国はレアアースの生産・精錬で圧倒的な世界シェアを握っており、近年その技術や設備の輸出管理を露骨に厳格化しています。アルバックの決断は、単なるコスト計算ではなく、「装置を中国で作っていては、日本の技術が中国に管理されてしまう」という強烈な危機感(経済安全保障上のリスク回避)から生まれたものなのです。

相場のリアルな空気感でお伝えすると、これはアルバック一社の判断にとどまりません。日本政府が推進する経済安全保障政策と完全にベクトルが一致しており、アルバックは明確な「国策銘柄」としての地位を確立しつつあります。

さらに見逃せないのが、「中国製装置を敬遠する顧客の声」という言葉に隠された事実です。 EVメーカーや自動車部品メーカーは今、中国からの磁石の納入遅れ(通常1ヶ月のものが4ヶ月以上かかるなど)に直面し、製造ラインを止める恐怖と戦っています。彼らが「非中国産の装置・磁石」を求めて殺到する需給の逼迫は、アルバック製装置の受注を押し上げる強力な追い風となります。実際にアルバックの受注高は、半導体・ディスプレイ案件の好調も相まって、前年同期比で大幅増を記録しています。

まず、このテーマのど真ん中であり最大の恩恵を受けるのが、当事者であるアルバック(6728)です。今回の国内回帰により「非中国供給網の核心企業」としての認知が一気に高まります。足元の受注高も絶好調であり、半導体・磁石・FPD装置という3つの軸で中長期的な成長が期待できる本命中の本命です。

そして、そのアルバックの装置が国内で稼働すれば、当然「磁石そのもの」を作る企業も潤います。 信越化学工業(4063)は、レアアースの原料調達から高性能磁石の製造までを国内で一貫して手掛ける強みを持っています。重希土類の使用量を減らす独自技術と、豪州企業との提携による「脱中国原料ルート」を確保している点は、他社には真似できない分厚い堀(優位性)です。財務の堅牢性も抜群で、機関投資家が最も安心して資金を向かわせる「もう一つの本命」です。

信越化学工業のような、圧倒的な技術力で国策のど真ん中を行く超大型の優良銘柄を扱う際、私は過去に「少し利益が乗ったから、次の下落が怖い」と微益で早々に手放してしまい、その後の巨大な上昇トレンドと長期的な配当の恩恵を丸ごと取り逃がすという大失態を演じました。経済安全保障という数十年単位のテーマの主役は、目先のノイズを無視して中長期でがっちりホールドする戦略が正解だと痛感しています。その際、将来得られる利益や配当を1円も税金で引かれないNISA口座という「金庫」に封印することが私の絶対的なマイルールです。何年にもわたる長期投資のパートナーとして、私が心から信頼を置いている老舗の環境はこちらです。

資金が波及しやすい中位株として注目したいのが、第一稀元素化学工業(4082)です。ジルコニア系・希土類系の機能性材料を手掛ける同社は、脱レアアース・省レアアースの流れが加速する中で、代替材料や触媒の分野で存在感が増す可能性があります。時価総額が比較的小さく、テーマ性が株価に与えるインパクトの大きさが魅力です。

機能性材料などの中堅・素材株へ一気にテーマ資金が波及する初動では、関連株が激しく乱高下します。恥ずかしい話ですが、過去の私はこうしたお祭り相場に興奮して飛び乗り、荒れ狂う値動きに狼狽して細かく売買を繰り返した結果、「トレード自体は勝っていたのに、1日の取引手数料を引いたらトータルでマイナス(手数料負け)」という痛恨の極みとも言える失敗をやらかしました。それ以来、激しく動くテーマ株の波を機動的に乗りこなす際は、1日の取引コストを極限まで削れる口座を「短期実戦用」として必ず別に用意しています。無駄なコストで市場に資金を搾取されないために、私が実戦でメインの武器としているのがこちらです。

さらに広い視野で見れば、国産レアアースの確保に向けた動きも加速しています。 南鳥島沖での深海探査で重要な耐圧ガラス球を供給する岡本硝子(7746・東証スタンダード)や、海洋資源開発とエネルギー安保のテーマを併せ持つ石油資源開発(1662)などは、国策が具体化するたびに資金が向かいやすい銘柄です。

また、「都市鉱山」ビジネスを推進し、廃家電などからネオジム磁石を取り出してリサイクルする循環型モデルを持つDOWAホールディングス(5714)や、重希土類の調達先多角化の旗振り役である双日(2768)なども、中長期で高く評価されるべき企業です。

(※なお、南鳥島のレアアース泥回収システム開発を担当する東洋エンジニアリング(6330)は、テーマのど真ん中にいるものの、ブラジル向けの別案件で大幅な営業損失を計上し業績が悪化しています。テーマ性での上昇余地はあっても、業績リスクが極めて高いため、投資判断には十分な注意が必要です。)

岡本硝子のような時価総額が軽く爆発力を秘めた低位株に「国策特需」の思惑資金が向かったとき、相場はまさに瞬きの許されない戦いになります。以前、私が本業の仕事中に絶好の初動チャートを捉えたにもかかわらず、スマホアプリの操作にもたついて注文が遅れ、目の前で株価が急騰していくのをただ見送るしかなかった悔しい経験があります。それ以来、低位株特有の激しいボラティリティを信用取引の機動力で強気に攻める際は、アプリが直感的で、かつ約定スピードに絶対の信頼が置ける口座を「短期決戦用」として使い分けています。一瞬のチャンスが命取りになるトレードにおいて、私が実戦で頼りにしているのがこちらです。

今回のニュースの本質は、アルバック一社にとどまらず、「装置メーカー → 材料メーカー → 磁石メーカー → 最終部品メーカー」という産業連鎖全体のデリスキング(脱リスク化)が本格始動したということです。

投資戦略として重要なのは、アルバックや信越化学工業のような「圧倒的な技術と供給網を持つ本命」を核に据えつつ、その周辺にある機能性材料メーカーや海洋資源開発の関連銘柄に資金を振り分けることです。経済安保という国策のうねりの中で、冷静に「次に必要とされる技術は何か」を見定めていきましょう。

岡本硝子のような時価総額が軽く爆発力を秘めた低位株に「国策特需」の思惑資金が向かったとき、相場はまさに瞬きの許されない戦いになります。以前、私が本業の仕事中に絶好の初動チャートを捉えたにもかかわらず、スマホアプリの操作にもたついて注文が遅れ、目の前で株価が急騰していくのをただ見送るしかなかった悔しい経験があります。それ以来、低位株特有の激しいボラティリティを信用取引の機動力で強気に攻める際は、アプリが直感的で、かつ約定スピードに絶対の信頼が置ける口座を「短期決戦用」として使い分けています。一瞬のチャンスが命取りになるトレードにおいて、私が実戦で頼りにしているのがこちらです。

本記事の考察は、以下の信頼性の高い一次情報を基に行っています。