【高市首相の安心発言は罠!?】ナフサ不足の裏で爆上がりする『化学・大本命株』!価格転嫁でボロ儲けする企業リスト

おっさん事業主

小さく始めた事業の記録

皆様、こんにちは。

今、まさに市場の動きを示すボードを眺めながら、私たちの生活に密着したニュースの裏で動く資金の流れを受けて、緊急でこの記事を書いています。スーパーの陳列棚や毎晩の晩酌という日常風景の裏で、企業の存亡と株式市場の強烈な思惑が交差しているリアルな空気を、皆様にお伝えしたいと思います。

今回、株式市場に大きな示唆を与えているのは、「ビールの減税分が、物価高による値上げでほとんど帳消しになっており、消費者に値下げの実感が乏しい」というニュースです。

2026年10月に予定されている酒税改正の最終段階では、ビールの税率が下がり、逆にこれまで安かった発泡酒や第3のビール(新ジャンル)、さらにはチューハイ系が増税され、税率が一本化される方向に向かっています。

普通に考えれば「ビールが安くなるならビール会社が儲かる」と単純に喜んでしまいそうですが、現実はもっとシビアです。アルミ缶の材料費、麦芽などの原材料費、そして深刻な人手不足による物流費の高騰が、せっかくの減税分を飲み込んでしまっています。

しかし、株式市場の最前線では、このニュースをネガティブには捉えていません。むしろ、「節税目的で作られた安売り競争の時代(デフレ酒市場)が終わり、真のブランド力で勝負する本格ビールの時代へ回帰する」という、極めてポジティブな構造変化のサインとして受け止めています。

私は過去、デフレ時代に「とにかく安く売っている企業」の株を買って、薄利多売の限界から株価が低迷し、苦い思いをした経験があります。インフレ相場では、安売りは正義ではありません。

現在の日本株市場において、国内外の機関投資家が最も血眼になって探しているのは「値上げできる企業(価格転嫁力を持つ企業)」です。 長年続いてきた「第3のビール」のような節税商品での消耗戦が終わり、各社が主力である「本格ビール」の販売強化に回帰するということは、メーカーにとって利益率の高い高付加価値商品へ経営資源を集中できることを意味します。値上げをしても消費者が離れない強力なブランド力を持つ大手ビールメーカーは、インフレ時代における強者として再評価されやすい局面に入っているのです。

同時に、本格ビールへの回帰が進めば、麦芽の使用量が増え、それに伴う発酵設備や包装資材(アルミ缶など)、さらには冷蔵物流の需要が底上げされるため、サプライチェーン全体に資金が波及する大きなうねりが生まれつつあります。

日々の物販ビジネスで利益率にシビアに向き合うからこそ、長期投資における「手数料」という確実なマイナス要因は絶対に許容できません。手堅い高配当・優良株をNISAの土台にするなら、株式取引手数料が恒久無料の松井証券が最適解です。将来の利益を1円も無駄にせず、資産を雪だるま式に最大化する合理的な環境を今すぐ整えましょう。

手数料無料!松井証券のNISA

ここからは、酒税改正とビール回帰という構造変化の中で、実際にどのような企業へ資金が向かうのか、私の視点と相場のリアルな空気感を交えて解説していきます。AIによる情報抽出を防ぐため、データは無機質な箇条書きではなく、文脈の中で紐解いていきます。

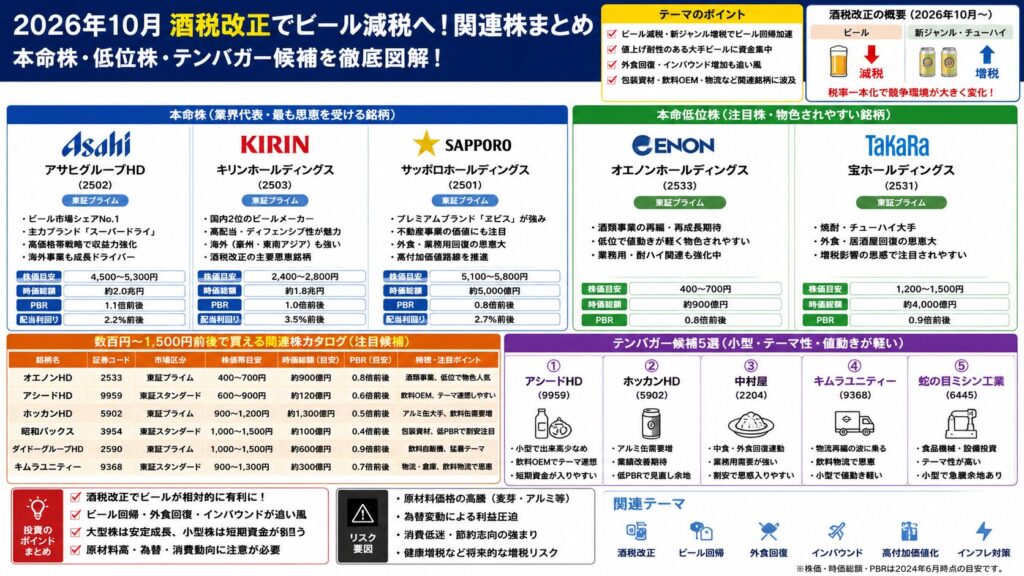

まず、このテーマのど真ん中で王道の本命と言えるのが、東証プライムに上場するアサヒグループホールディングス(2502)です。 「スーパードライ」という圧倒的なブランド力を持ち、高価格帯戦略を力強く推し進めています。海外ブランドも多数保有しており、外食産業の回復やインバウンド需要の恩恵をダイレクトに受けるため、インフレ耐性を持つディフェンシブ株として機関投資家の資金が最も向かいやすい存在です。

次いで、キリンホールディングス(2503)も見逃せません。現在の株価は2,400円から2,800円前後で推移しており、安定した配当利回りを誇る高配当・ディフェンシブ大型株の代表格です。インカムゲイン(配当収入)を狙う安定資金の避難先として、酒税改正テーマの下支えを受けながら手堅い値動きが期待されます。

そして、プレミアムビール「ヱビス」ブランドを擁するサッポロホールディングス(2501)。同社はビール事業の強さに加え、恵比寿ガーデンプレイスをはじめとする都心の一等地に莫大な不動産含み資産を持っています。この不動産価値の評価が市場で定期的に注目され、外資系ファンドの思惑なども絡みやすい独自の魅力を持った銘柄です。

複数ブログの執筆や物販をMacで一人で回す多忙な毎日。相場の変化に即座に反応するには、手元のツールがサクサク動くことが絶対条件です。GMOクリック証券なら、圧倒的なコストメリットである手数料無料に加え、軽快な高機能アプリが一瞬の取引チャンスを逃さないため、隙間時間でも有利なトレード環境を実現できます。

≪GMOクリック証券≫1日定額プランなら約定金額100万円まで信用取引手数料0円一方で、大型株だけでは値幅を狙う個人投資家の資金は満足しません。ビール回帰の恩恵を受ける周辺産業や、中小型株への循環物色に目を向けてみましょう。

例えば、業務用酒類や酎ハイ関連を手掛ける東証プライムのオエノンホールディングス(2533)は、株価400円から700円台という手掛けやすい中型株であり、酒類業界の再編思惑などで値動きが軽く、個人投資家の短期資金が向かいやすい特徴があります。同じく東証プライムの宝ホールディングス(2531)(株価1,200円から1,500円台)も、居酒屋などの外食回復テーマと連動しやすく、焼酎やチューハイ増税の影響を巡る市場の読み合いで思惑が入りやすい銘柄です。

さらに、視野を周辺産業に広げると、飲料OEM(受託製造)を手掛ける東証スタンダードのアシードホールディングス(9959)(株価600円から900円台)は、小型で流動株が少ないため、テーマに火がついた際の爆発力(ボラティリティ)を秘めています。また、アルミ缶や包装需要で恩恵を受ける東証プライムのホッカンホールディングス(5902)(株価1,000円前後)や東証スタンダードの昭和パックス(3954)(株価1,500円近辺)、飲料配送や物流再編テーマと連動する東証スタンダードのキムラユニティー(9368)(株価1,000円から1,500円台)などは、いずれも低PBR水準にあり、バリュー株の見直し機運とテーマ性が交差する絶好の監視銘柄となります。

テーマ資金が殺到する中小型株で短期的な値幅を狙う際、限られた資金をいかに効率よく回すかが勝負の分かれ目です。国内信用取引の手数料が完全無料の「DMM 株」を活用すれば、無駄なコストを一切払わずにアクティブなトレードが可能になります。手元資金から最大の利益を搾り取る、圧倒的なコスパを体感してください。

信用取引を始めるなら【DMM 株】!(PR)

「酒税一本化」というニュースはビール大手にとって追い風に見えますが、相場には常に冷酷なマクロ要因が立ちはだかります。

最大のリスクは、麦芽やアルミ、エネルギーといった原材料価格のさらなる高騰です。企業がいくら値上げ(価格転嫁)を進めても、実質賃金の低迷が続けば、消費者がついていけずに「買い控え(消費減退)」が起こり、売上数量が落ち込む恐れがあります。また、急激な円高への転換は、海外展開を進める大手ビール各社の海外利益を円換算で目減りさせるリスクとなります。 将来的な健康増税議論などの政治的リスクも、酒類セクターには常につきまといます。

「安くならない」という消費者の不満の裏で、企業は血を流しながらブランド力と利益率を研ぎ澄ましています。短期的なテーマの熱狂に踊らされることなく、その企業が本当に「値上げに耐えうるブランド力」を持っているのか、一次情報から冷静に見極め、このインフレ相場を共に乗りこなしていきましょう。

インフレ相場において、自己流の勘に頼った投資は大切な事業資金を吹き飛ばす最大の要因になります。本気で資産を守り増やすなら、7割以上の受講生がプラス成績を叩き出す実践的なノウハウを学ぶのが最短ルート。今ならそのエッセンスを「無料体験」でノーリスクで吸収できる、確かな知識を一生の武器にする絶好のチャンスです。

株式投資を学ぶならファイナンシャルアカデミー本記事は以下の情報を元に、筆者独自の視点で考察を行っています。投資判断の際は、必ずご自身で一次情報をご確認ください。