【静岡工区着工へ】リニアの工事が再開すると、なぜ『JRではなく数百円のコンクリート株』がボロ儲けするのか?

おっさん事業主

小さく始めた事業の記録

皆様、こんにちは。

今、まさに動いている市場の熱気を感じながら、この文章を緊急で綴っています。画面の向こうで刻々と変わる数字を前に、どうしても今、お伝えしなければならないと感じたからです。

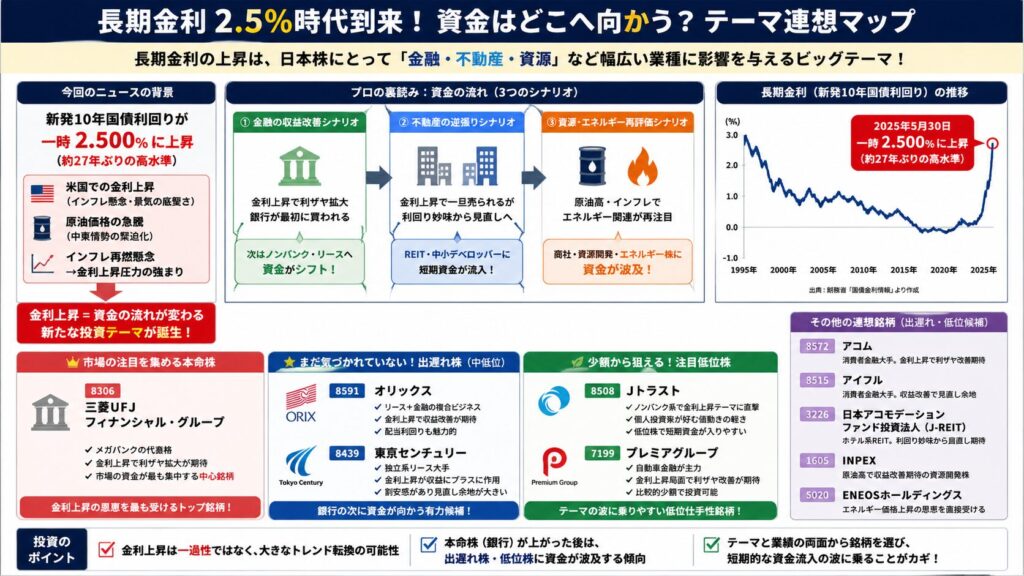

日本の金融市場が、ついに大きな転換点を迎えました。

本日、日本の長期金利(10年物国債利回り)が一時2.500%まで上昇しました。これは約27年ぶりという、歴史的な水準です。

この背景には、中東情勢の緊迫化に伴う原油価格の上昇、そして根強いインフレ懸念があります。これらを受けて米国の金利が上昇し、それに引きずられる形で日本の金利も「低金利の眠り」から叩き起こされた格好です。

投資の世界ではよく「金利は株価の重石」と言われますが、私はそうは思いません。むしろ、これは「資金の居場所が激変する合図」だと確信しています。これまでの「とりあえず買っておけばいい」という常識が通用しなくなる一方で、特定の領域には、かつてないほどの追い風が吹き始めているのです。

金利が上がれば、真っ先に注目されるのは銀行や保険です。実際、メガバンクの代表格である三菱UFJフィナンシャル・グループ(8306)などは、教科書通りの反応を見せています。

私は過去、金利上昇局面で慌てて銀行株を追いかけ、高値掴みをした苦い経験があります。その時の教訓は一つ。「1波目」が動き出したときこそ、冷静に「2波目、3波目」に資金が流れ込む先を予測することです。

今、私が注目しているのは銀行の陰に隠れている「リース・ノンバンク」の領域です。金利が上がれば貸出利ザヤが拡大するのは銀行だけではありません。特に中堅の金融機関やリース企業は、割安な状態で放置されているケースが多く、ここへ「出遅れ資金」が流れ込むシナリオは、過去の相場でも繰り返されてきた「勝てるパターン」の一つです。

過去、金利上昇のような巨大なニュースが出た際、私は焦ってセクター間の資金移動(リバランス)を繰り返し、気づけば「トレード自体は上手くいったのに、かさんだ取引手数料でトータルマイナス(手数料負け)」という非常に情けない失敗をやらかしました。メガバンクから出遅れノンバンクへ…といった機動的な資金シフトを行う荒れ相場では、状況に応じた細かな売買が命綱になります。だからこそ私は現在、セクターローテーションをアクティブに狙う「実戦用口座」として、1日の取引コストを極限まで削れる環境をメインの戦場に据えています。相場の変化を確実な利益として手元に残すために、私が絶対に手放せない武器がこちらです。

ここからは、私が相場の空気感から読み取った具体的なシナリオをお話しします。

一般的に「金利上昇=不動産に逆風」とされますが、短期的な資金の流れはもっと複雑です。すでに悪材料として売られ尽くし、利回りが魅力的な水準まで高まった銘柄には、強い買い戻しが入る局面があります。例えば、レジデンス特化型の日本アコモデーションファンド投資法人(3226・J-REIT)などは、その代表的な候補と言えるでしょう。REITは通常の株式とは性質が異なるため、その分配金利回りと金利の差を慎重に見極める必要があります。

銀行株の次に来る「鉄板の2番手」として、私はオリックス(8591)のような銘柄を注視しています。リース事業を基盤にしつつ、多角的な金融サービスを展開する企業は、金利上昇の恩恵を多方面から享受しやすいのです。配当利回りの高さも相まって、相場が荒れた際の心理的な支えにもなってくれます。

オリックスのような多角的な事業基盤と高配当を誇る優良銘柄を扱う際、私は過去に「相場全体が少し下がって怖くなったから」と狼狽して微損で手放してしまい、その後の見事な上昇トレンドと長期的な配当の恩恵を丸ごと逃すという大失態を演じました。金利上昇期を生き残るハイブリッドな実力派企業は、目先のノイズを無視して中長期でがっちりホールドする戦略が正解だと痛感しています。その際、将来得られる利益や配当を税金で1円も引かれないNISA口座という「金庫」に封印することが私の絶対的なマイルールです。何年にもわたる長期投資のパートナーとして、私が心から信頼を置いている老舗の環境はこちらです。

資金の入りやすさという点では、アコム(8572)やアイフル(8515)といった消費者金融セクターも無視できません。国内金利との連動性が高く、かつ株価帯が手ごろなため、短期的な思惑で一気に火がつく「軽さ」を持っています。かつての相場で、こうした銘柄が突如として主役に躍り出た瞬間を、私は何度も目撃してきました。

アコムなどの数百円台の低位金融株にテーマ資金が向かったとき、相場はまさに秒単位の戦いになります。以前、私は絶好の初動チャートを捉えたにもかかわらず、スマホアプリの操作にもたついて注文が遅れ、目の前で株価が急騰・急落していくのをただ見送るしかなかった悔しい経験があります。それ以来、低位株特有の激しいボラティリティを信用取引の機動力で強気に攻める際は、アプリが直感的で、かつ約定スピードに絶対の信頼が置ける口座を「短期決戦用」として使い分けています。一瞬のチャンスが命取りになるトレードにおいて、私が実戦で頼りにしているのがこちらです。

今回の事態の本質は、金利が2.5%になったこと自体ではありません。「膨大な資金がどこへ逃げ、どこへ再定着しようとしているのか」を見極めることにあります。

この「時間差」を意識するだけで、投資の景色はガラリと変わります。私は、この27年ぶりの大変化を、単なるニュースではなく「一生に数回の大チャンス」として捉えています。皆様もぜひ、目先の数字に惑わされず、その裏側にある資金の脈動を感じ取ってみてください。

共に、この新しい時代を歩んでいきましょう。

ここまで「金利上昇」というマクロの転換点から投資の勝ち筋をお伝えしてきましたが、恥ずかしながら昔の私は「金利が上がったから、とりあえず銀行株を買おう」というニュースの表面だけをなぞるギャンブル投資で、相場の波に見事に取り残され大火傷を負った張本人です。そこから這い上がれたのは、目先のニュースに踊らされるのをやめ、世の中の構造変化から「資金の逃げ足」を読むプロの思考法を体系的に学ぶ決意をしたからに他なりません。もし今、ご自身の投資判断に少しでも迷いがあるなら、かつての私がそうしたように、まずは無料の体験講座で一生モノの「相場を見る目」を養うことから始めてみてください。